Governo divulga adiamento do vencimento do Simples Nacional dos meses de março, abril e maio de 2020, mas medida não contempla o ICMS e o ISS

De acordo com o a Resolução CGSN nº 152/2020, o adiamento do prazo de vencimento do Simples Nacional contempla apenas as parcelas destinadas aos tributos federais, confira:

Em função dos impactos da pandemia do Covid-19, as datas de vencimento dos tributos federais previstos nos incisos I a VI do caput do art. 13 e na alínea “a” do inciso V do §3º do art. 18-A, ambos da Lei Complementar nº 123, de 14 de dezembro de 2006, apurados no âmbito do Simples Nacional e devidos pelos sujeitos passivos ficam prorrogadas da seguinte forma:

| VENCIMENTO DO DAS | ||

| APURAÇÃO | DE | PARA |

| MARÇO/2020 | 20/04/2020 | 20/10/2020 |

| ABRIL/2020 | 20/05/2020 | 20/11/2020 |

| MAIO/2020 | 20/06/2020 | 20/12/2020 |

Medida faz parte do pacote econômico anunciado pelo governo federal para combater efeitos do COVID-19.

Adiamento do vencimento abrange: MEI, ME e EPP

O adiamento do vencimento do Simples Nacional foi divulgado através da Resolução CGSN 152/2020 (DOU extra de 1/03) e abrange o Microempreendedor Individual, a Micro Empresa e a Empresa de Pequeno Porte, de que trata a Lei Complementar nº 13/2006.

No que tange aos tributos, o que determina a Lei Complementar nº 123/20206 que instituiu o Simples Nacional:

Microempresa – ME e Empresa de Pequeno Porte – EPP

Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

II – Imposto sobre Produtos Industrializados – IPI, observado o disposto no inciso XII do § 1o deste artigo;

III – Contribuição Social sobre o Lucro Líquido – CSLL;

IV – Contribuição para o Financiamento da Seguridade Social – COFINS, observado o disposto no inciso XII do § 1o deste artigo;

V – Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1o deste artigo;

VI – Contribuição Patronal Previdenciária – CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5º-C do art. 18 desta Lei Complementar;

Microempreendedor Individual – MEI

Art. 18-A. O Microempreendedor Individual – MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo.

§ 3º Na vigência da opção pela sistemática de recolhimento prevista no caput deste artigo:

V – o MEI, com receita bruta anual igual ou inferior a R$ 81.000,00 (oitenta e um mil reais), recolherá, na forma regulamentada pelo Comitê Gestor, valor fixo mensal correspondente à soma das seguintes parcelas:

a) R$ 45,65 (quarenta e cinco reais e sessenta e cinco centavos), a título da contribuição prevista no inciso IV deste parágrafo;

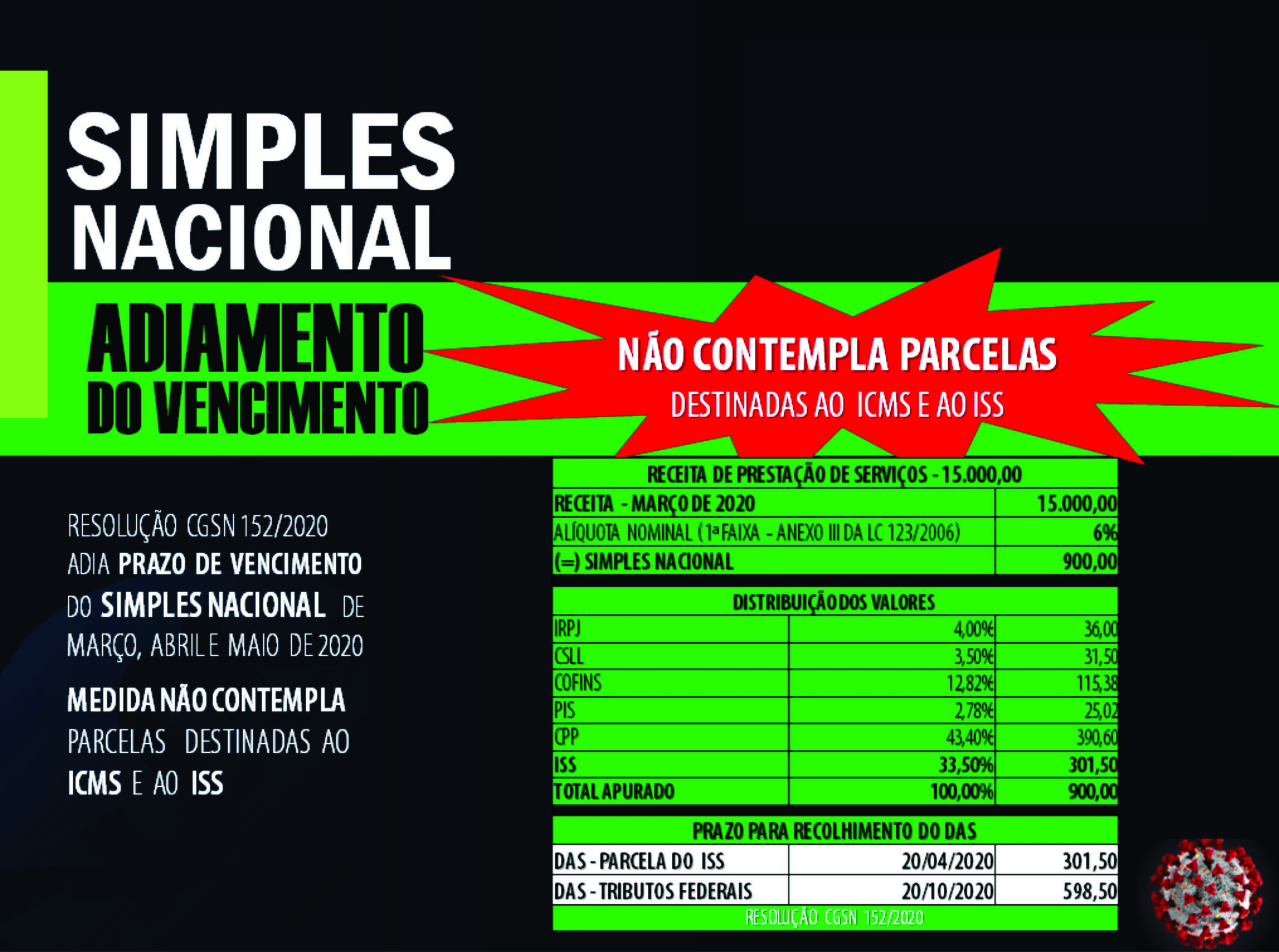

Portanto, o adiamento do prazo de recolhimento do Simples Nacional não contempla as parcelas destinadas ao ICMS e ao ISS. Neste sentido, cabe aos Estados e os Municípios publicar normas próprias.

DAS do mês de fevereiro de 2020 – Vencimento mantido

Vale ressaltar, que o período de apuração Fevereiro de 2020, com vencimento em 20 de março de 2020, está com a data de vencimento mantida.

Preenchimento do PGDS-D com postergação dos tributos federais

Se for mantida as regras da presente Resolução CGSN 152/2020, quando da elaboração do Documento de Arrecadação do Simples Nacional – DAS dos meses de março, abril e maio de 2020 serão calculados as parcelas destinadas ao ICMS e ao ISS com vencimento normal (20/04, 20/05 e 20/06 de 2020).

Na prática, o comércio e o prestador de serviços terão de recolher dia 20/04, 20/05 e 20/06 de 2020 as guias do Simples Nacional (DAS) com os valores destinados ao ICMS e ao ISS (conforme atividade).

Depois por conta da postergação do vencimento dos meses de março, abril e maio/2020, em 20/10, 20/11 e 20/12/2020 o contribuinte deverá efetuar o recolhimento da parcela destinada aos tributos federais.

Em razão do adiamento do prazo para recolhimento da parcela destinada aos tributos federais, quando se tratar de serviço de locação (atividade não tributada pelo ISS e ICMS) , não há que se falar em vencimento de DAS nos dias 20/04, 20/05 e 20/06.

Confira o cálculo do Simples Nacional e seu respectivo vencimento:

Neste exemplo, em 20/04 a empresa prestadora de serviços terá de recolher um DAS no valor de R$ 301,50 referente a parcela destinada ao ISS, e em 20/10/2020 um DAS de R$ 598,50 referente aos tributos federais.

Esta regra determinada na Resolução CGSN 152/2020 deve gerar confusão e muita reclamação! Com isto, os responsáveis pela apuração devem ficar atentos para orientar devidamente os empresários.

Fique atento! O adiamento do vencimento do Simples Nacional não contempla as parcelas destinadas ao ICMS e ao ISS.

Covid-19 – Medidas de enfrentamento

Neste momento de enfrentamento do Covid-19, várias medidas serão divulgadas pelo governo federal, estadual e municipal. Para se manter informado, fique atento às novas publicações.

Normas:

Lei Complementar nº 123/2006

Resolução CGSN 152/2020 (DOU Extra de 18/03)